「M&Aの手法(スキーム)ってどんな種類がある?」

「M&Aの手法をスキーム図で比較したい!」

M&Aを検討中の方の中には上記のように悩む方も多いです。

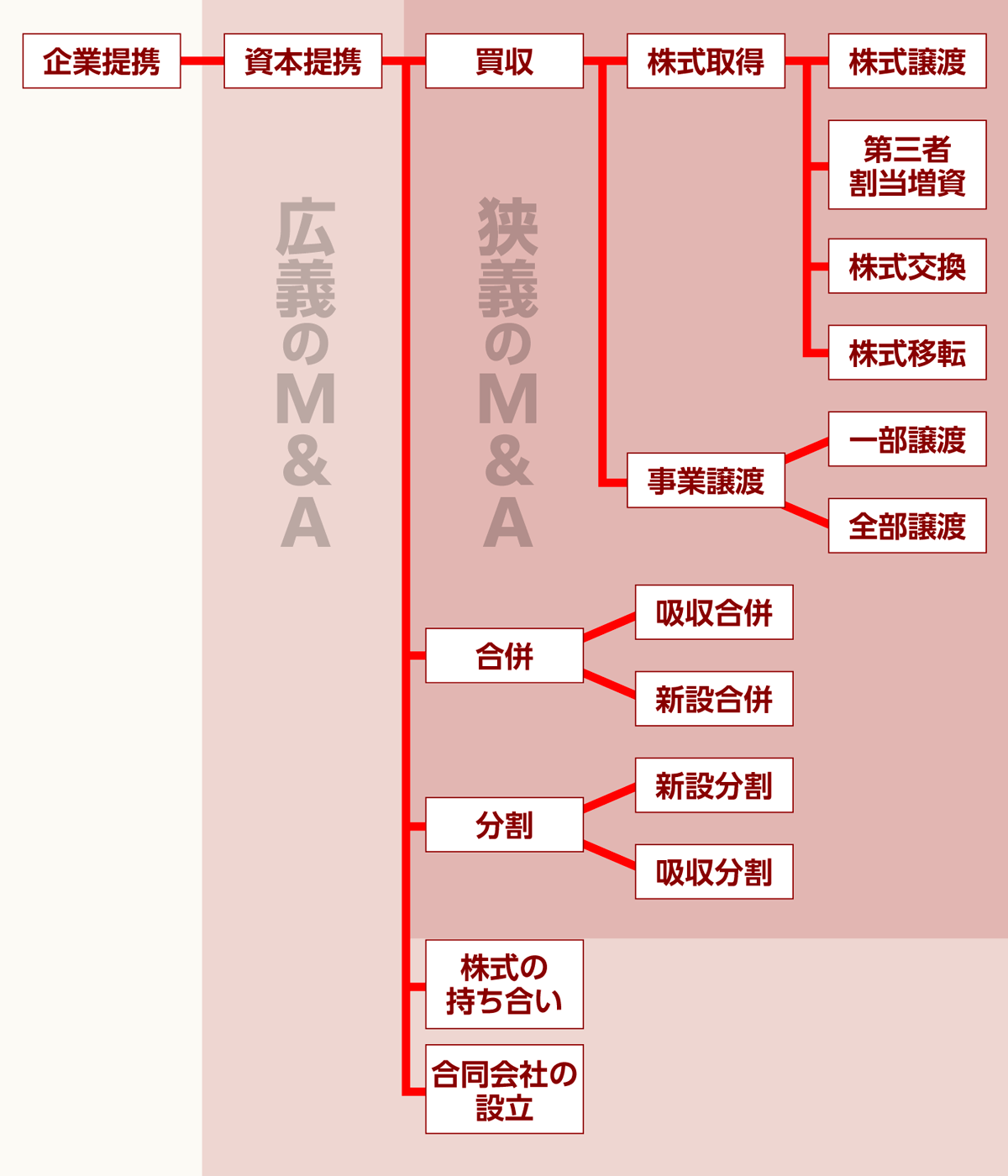

M&Aの手法は、買収に分類される株式譲渡・株式交換・株式移転・第三者割当増資・一部譲渡・全部譲渡の6つと、合併・分割に分類される吸収合併・新設合併・新設分割・吸収分割の4つに分けられます。

M&Aの手法(スキーム)によっては売却・買収時に有利になる場合があるので、違いを知ることは大切です。

当記事では各M&Aの手法別にスキーム図を用いて解説しています。

また株式譲渡や事業譲渡など各M&Aの手法別にメリット・デメリットも比較しているので、M&Aを検討中の方はぜひ最後までご覧ください。

M&Aの手法(スキーム)の一覧

以下はM&Aスキーム(手法)をまとめた一覧表です。

| 分類 | M&Aスキーム | 詳細 |

|---|---|---|

| 買収 | 株式譲渡 | 株式を買収して経営権を取得する手法 |

| 株式交換 | 完全子会社になる前提で買い手の株式を交付する手法 | |

| 株式移転 | 新たな親会社に自社株式を移転させる手法 | |

| 第三者割当増資 | 第三者に株式を交付して増資する手法 | |

| 事業譲渡 | 事業の一部または全体を他社に売却する手法 | |

| 合併 | 吸収合併 | 合併する会社が被合併会社の持つ権利義務を全て継承する手法 |

| 新設合併 | 新設された企業に複数の会社を統合させる手法 | |

| 分割 | 新設分割 | 事業の権利義務の全てもしくは一部を既存の他企業へ分割する手法 |

| 吸収分割 | 新たに設立した会社に事業部門を継承させる手法 |

M&A(Mergers & Acquisitions、合併・買収)とは、企業の成長戦略や事業承継などを目的として用いられる行為の総称です。

中小企業庁の調査によると、後継者不在で事業継承の問題を抱える中小企業・小規模事業者は2025年には約127万社※1にのぼると言われています。

後継者不足で事業継承の手段としてM&Aを行う企業が増える中で、企業の成長戦略を実現するための選択肢として実施する企業も増加しています。2021年には年間約4500件※2もM&Aが実施されており、M&Aを視野に入れている経営者も多いでしょう。

以下ではM&Aの手法についてスキーム図を用いて、詳しく解説しているのでご覧ください。

※1 参考:中小企業・小規模事業者におけるM&Aの現状と課題|中小企業庁

※1 参考:労働力不足、医療人材不足、社会保障費の増大——間近に迫る「2025年問題」とは?|日本財団

※2 参考:「中小M&A推進計画」の主な取組状況~補足資料~|経済産業省

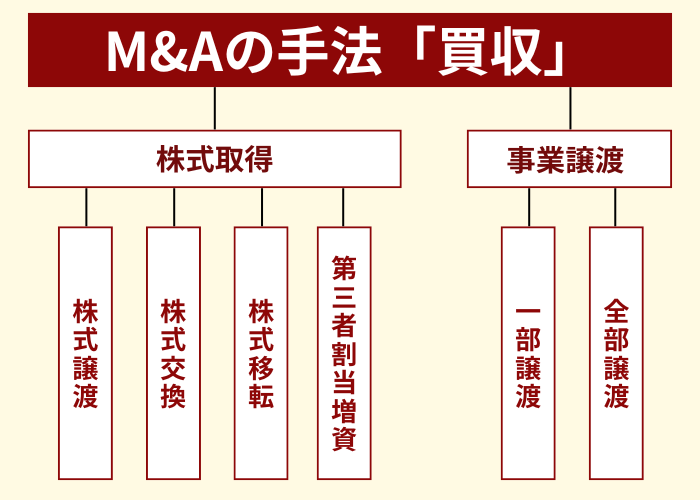

M&A手法における買収の6つの方法

M&Aにおける買収は、他社の「企業の経営権(株式)」を取得するM&Aスキームです。

また、事業資産の一部または全てを直接売買する「事業」を取得する形式もM&Aスキームにおける買収の一つです。

M&Aスキームの一つである買収には、下記5つの方法があります。

- 株式譲渡

- 株式交換

- 株式移転

- 第三者割当増資

- 一部譲渡(事業譲渡)

- 全部譲渡(事業譲渡)

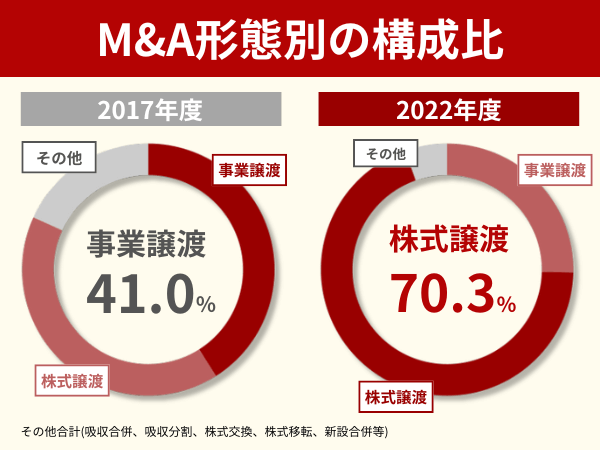

近年、中小企業間のM&Aでは約7割が株式譲渡、約2.5割が事業譲渡を占めており、従来よりも株式譲渡の手法でM&Aが実施されています。

参考:登録支援機関を通じた中小M&Aの集計結果|M&A支援機関登録制度

参考:登録支援機関を通じた中小M&Aの集計結果~中小 M&A 推進計画~|中小企業庁

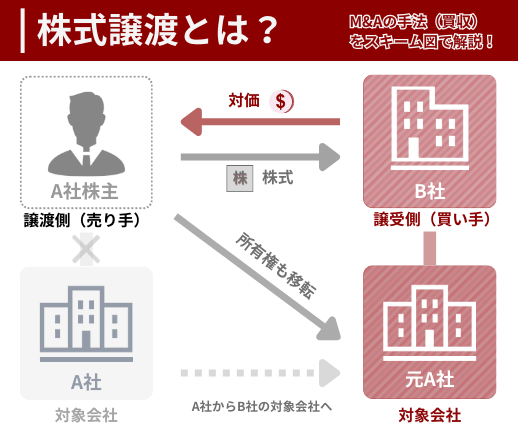

M&Aの買収1.株式譲渡とは株式を買収して経営権を取得すること

株式譲渡とは、売り手側が自社の株式を譲渡し、買い手側は対価として現金を支払うことで経営権を取得するM&Aの手法です。

一般的に株式会社の場合は、持ち株比率が過半数を超えると経営権を掌握することが可能になります。

株式譲渡の特徴は、株式の譲渡取引のみであるため、複雑な手続きが少なく現金化が早いことです。

M&Aにおける手続きがスムーズである理由から、非上場企業や中小企業のM&Aでは好まれるスキームです。

売り手側は迅速な現金化が可能というメリットがある一方で、買い手側は不要な資産や簿外債務を引き継ぐリスクを背負うデメリットもあります。

株式譲渡における売り手側、買い手側のメリット・デメリットを詳しく見ていきましょう。

M&A手法として株式譲渡を行うメリットは迅速な現金化が可能であること

M&A手法として株式譲渡を行うメリットは以下の通りです。

| M&Aの手法として株式譲渡を行うメリット | |

|---|---|

| 売り手の メリット | 株式の譲渡取引のみのため手続きがスムーズ 譲渡対価として多額の現金を取得可能 株主が変わるだけなので従業員の負担が少ない |

| 買い手の メリット | 買収対象企業の経営権を取得することが可能 売り手側が保有するすべての資産が受け取り可能 |

株式譲渡における売り手側のメリットは主に、迅速な現金化が可能であることです。

M&Aを完了するまでに必要な債権者保護手続きが不要になるなど会社法の手続きが簡易であるため、会社売却までの流れがスムーズだと言えます。

また、売り手側の企業は株主が変わるだけなので、従業員の雇用契約や組織構造もそのまま引き継がれた従業員の負担は少ない点もメリットです。

買い手側のメリットとしては、会社の経営権をはじめ、売り手側が保有す不動産や設備、従業員、ノウハウなど全ての資産を受けとることができます。

株式譲渡は売り手側にメリットが多いM&Aスキームでしょう。

M&A手法として株式譲渡を行うデメリットは多額の資金準備が必要であること

M&A手法として株式譲渡を行うデメリットは以下の通りです。

| M&Aの手法として株式譲渡を行うメリット | |

|---|---|

| 売り手の デメリット | 経営の支配権を喪失する 譲渡価格が不確定 |

| 買い手の デメリット | 多額の資金準備が必要 不要な資産を引き継ぐリスクがある |

株式譲渡における売り手側の主なデメリットは、株式を全て譲渡するため経営権を完全に喪失することです。

また、市場環境や企業の財務状況などによって譲渡価格が希望通りの額にならない場合があります。

個人事業主の場合は所得税、法人の場合は法人税のような税金を支払う必要がある点にも注意が必要です。

買い手側のデメリットは、株式を受け取る対価として多額の資金を準備する必要があることです。

買い手側は売り手の企業が保有する全ての資産を受け取り可能な反面、不要な資産や簿外債務を引き継ぐリスクがあります。

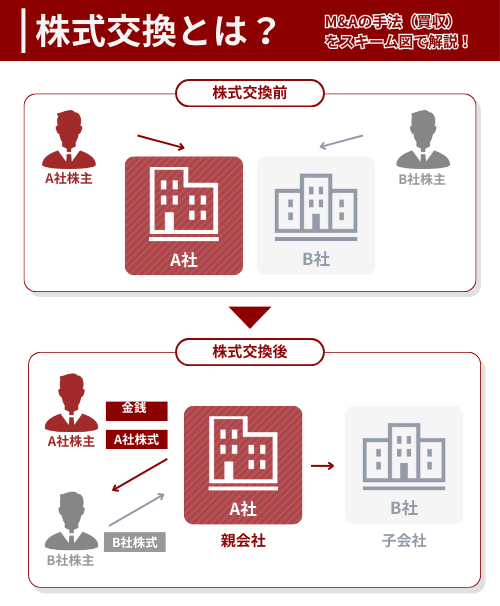

M&Aの買収3.株式交換とは完全子会社になる前提で買い手の株式を交付すること

株式交換とは、現金を使わずに株式を交換することで会社法に定められた完全子会社化(100%子会社化)が可能なM&Aスキームです。

株式譲渡と違う点は、「売り手側の株主が買い手側の経営に参画できる」「買収時に現金が不要」の二つが挙げられます。

売り手側の株式を受け取る対価として、買い手は新規株式を発行するだけなので現金を準備する必要はありません。

似たようなM&Aスキームである株式移転との違いは、既存の企業が親会社となる場合が株式交換・新設した企業を親会社とする場合は株式移転となります。

M&A手法として株式交換を行うメリットは譲渡後の経営への影響が少ないこと

M&A手法として株式交換を行うメリットは以下の通りです。

| M&A手法として株式交換を行うメリット | |

|---|---|

| 売り手の メリット | 譲渡後の経営への影響が少ない 税制上の優遇措置を受けられる |

| 買い手の メリット | 買収時に必要な資金を抑えられる 100%子会社化として経営統合がスムーズ 100%の株式を取得できる |

株式交換における売り手側のメリットは、子会社として経営を続けることができるので譲渡後の経営への影響が少ない点です。

また売り手側は株式交換を行う上で税金を支払う必要がありません。

買い手側のメリットとしては、株式の交換で成立するM&Aスキームのため、買収のための現金を用意する必要がないことです。

また、売り手側の企業は子会社として運営は続くため、買収後の経営統合がスムーズに進みます。

株式譲渡では行方のわからなくなった株式を受け取ることはできませんが、株式交換は株主ごと交換することになるため100%の株式を取得することが可能です。

M&A手法として株式交換を行うデメリットは株主構成が変わる可能性があること

M&A手法として株式譲渡を行うデメリットは以下の通りです。

| M&A手法として株式交換を行うデメリット | |

|---|---|

| 売り手の デメリット | 今後株式を現金化することが難しい 株主総会の特別決議が必要 |

| 買い手の デメリット | 売り手側が大株主になる場合がある 1株の価値が低下して株価下落のリスク |

非上場企業における売り手側のデメリットは、経営権を失わない代わりに、買い手側の株式と持ち株全てを交換することになるため今後現金化を行うことが難しくなる点です。

一方買い手側のデメリットでは、買収時の新株発行により1株の価値が低下して株価下落のリスクがあります。

また、株式の数%(交換比率によって異なる)が売り手企業の持ち株になるため、売り手側が大株主となった結果、株主構成が変わる可能性が生じます。

株式交換は買い手・売り手それぞれにリスクが生じるので、非上場企業の中小企業のM&Aではあまり浸透していないM&Aスキームです。

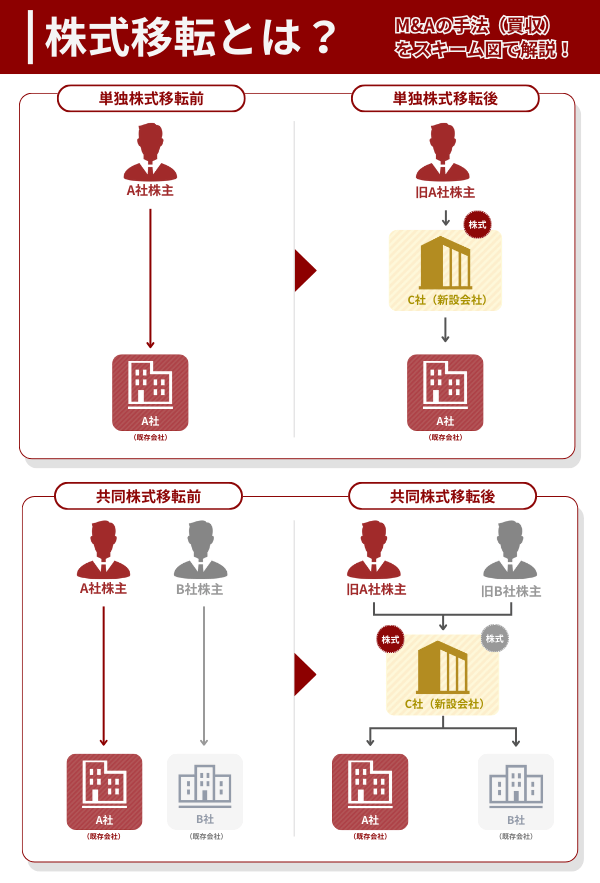

M&Aの買収4.株式移転とは新たな親会社に自社株式を移転させること

株式移転とは、既存の株式会社を対象に全株式を新たに設立される会社に取得させ、既存の株主が新設された会社の株主になるM&Aの手法です。

株式移転は主に以下のM&Aスキームとして用いられます。

- 持株会社設立

- 単独株式移転移転

- 共同株式移転

企業の再編を目的に、企業グループが持株会社設立(ホールディングス化)を行い、完全子会社として企業グループが持株会社の傘下に入るために株式移転が用いられます。

株式移転は企業の再編目的だけではなく、経営統合のためにも使用されるM&Aスキームの一つです。

既存会社1社が新しく会社を設立する場合は単独株式移転、複数の既存会社が新しく会社を設立する場合は共同株式移転と呼ばれています。

共同株式移転では、既存の複数の企業の間には、親子関係は生じず、親会社(持株会社)である新設会社のもとで円滑な経営を行うことが可能です。

M&A手法として株式移転を行うメリットは経営統合後も別の法人格を維持できること

M&A手法として株式移転を行うメリットは以下の通りです。

| M&A手法として株式移転を行うメリット | |

|---|---|

| 売り手の メリット | 譲渡後の経営への影響が少ない 事業の存続が可能 |

| 買い手の メリット | 買収資金が不要 少数株主を強制的に排除して100%子会社化が可能 |

株式移転において売り手へのメリットは、事業の存続が可能な点です。

株式移転の際に新設した親会社(持株会社)のもとで経営が可能なため、M&Aを行う前と同じ方針で経営を進めることが可能です。

株式移転後も完全子会社は、それぞれ別の法人格を維持したまま経営統合を行えます。

売り手側へのメリットは、買収の対価として株式を新しく発行すればいいので、買収資金が不要な点です。

また、株式移転では株主総会の特別決議により株主の議決権の3分の2以上の賛成を得られれば、少数株主を強制的に排除して100%子会社化が可能です。

株式譲渡によるM&Aの場合は、完全子会社化を行うには原則として全株主から株式を譲り受ける必要があります。

M&A手法として株式移転を行うデメリットは手続きが複雑で時間がかかること

M&A手法として株式移転を行うデメリットは以下の通りです。

| M&A手法として株式移転を行うデメリット | |

|---|---|

| 売り手の デメリット | 手続きに何ヶ月もかかってしまう |

| 買い手の デメリット | 売り手側が大株主になる場合がある 1株の価値が低下して株価下落のリスク 株式移転に反対する株主から請求が来る |

株式移転における売り手のデメリットは、最終契約日から効力発生日(クロージング日)まで何ヶ月もかかってしまうことです。

株式移転を行う際には、会社法が定める株主総会承認や債権者保護手続きといった手続きが必要なため、M&Aの取引に時間がかかります。

買い手のデメリットとしては、新設会社が新たな子会社を傘下に持つことにより、会社数が増加し1株あたりの利益が下がってしまう点です。

また、会社法※1により株式移転に反対する株主から当該組織再編の差し止め請求が来る場合があり、会社は請求に応じる必要があります。

※1 会社法784条の2第1号、796条の2第1号、805条の2

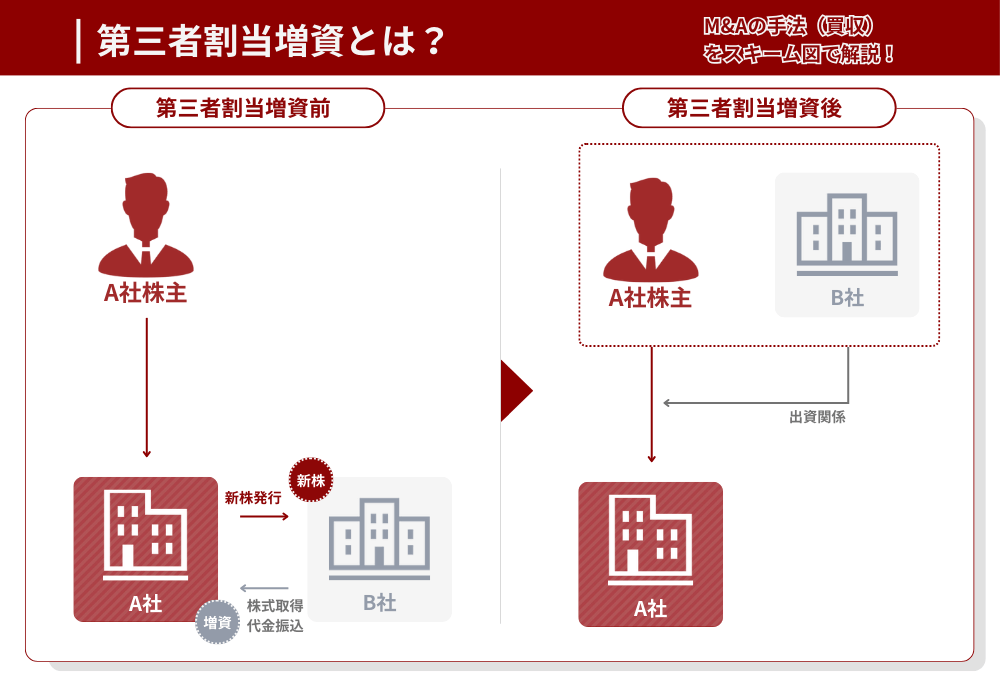

M&Aの買収2.第三者割当増資とは第三者に株式を交付して増資すること

第三者割当増資とは特定の第三者に対し、売り手側企業から新株を発行して株式を購入してもらい増資を行うことです。

買い手側は買収ではなく出資として、売り手側は増資して資金調達したことになるため課税を受けません。

金融機関などから借り入れる「融資」として資金調達するのではなく、新株発行で資金調達を行う「増資」のため返済義務がないです。

そのため、返済も含めた資金計画を立てる必要がなく経済的にも心理的にもメリットがあります。

第三者割当増資は、他企業との関係強化や資金繰りを改善する際に用いられるM&Aスキームです。

M&A手法として第三者割当増資を行うメリットは返済義務のない資金調達が可能なこと

M&Aの手法として第三者割当増資を行うメリットは以下の通りです。

| M&A手法として株式移転を行うメリット | |

|---|---|

| 売り手の メリット | 返済義務がない資金調達が可能 資本提携と資金調達が同時に可能 |

| 買い手の メリット | 経営陣との関係構築ができる 株式取得コストを抑えられる |

第三者割当増資において売り手側は、新株を発行して増資を受けるので返済義務のない資金調達が可能です。

また、経営再建を支援・事業シナジー創出を目的にした場合、買収側企業が投資を行うために第三者割当増資を活用する場合があります。

そのため、資金調達と同時に資本提携・事業拡大や多角化まで進めることが可能です。

買い手側企業のメリットとしては、第三者割当増資を投資家として参画することで経営陣と良好な関係構築ができます。

また、株式公開買付けや株式移転と異なり、株式取得コストを抑えることが可能です。

M&A手法として第三者割当増資を行うデメリットは資本金増加による増税

M&A手法として第三者割当増資を行うデメリットは以下の通りです。

| M&A手法として株式移転を行うデメリット | |

|---|---|

| 売り手の デメリット | 持株比率が低下する 資本金増加による増税 |

| 買い手の デメリット | 100%の議決権は取得できない |

第三者割当増資における売り手側のデメリットとしては増資を受けるために新株を発行するので、持ち株比率が低下し、希薄化が起きることです。

持ち株比率が下がることは、会社運営上の議題の決定権を握れなくなるリスクがあるだけでなく、既存株主の利益を損なう場合があります。

また、増資をを受けることで資本金が増加するため、納税額が増加する場合があります。

買い手側のデメリットとしては、既存株主の株式が残るため、すべての議決権を得ることができない点です。

すべての議決権を得たい場合は、第三者割当増資と他のM&Aの手法を組み合わせる必要があります。

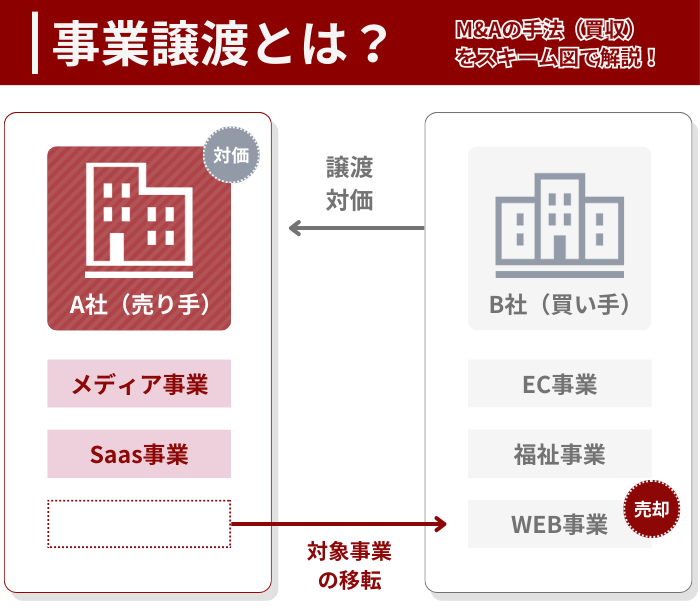

M&Aの買収5.事業譲渡(一部譲渡・全部譲渡)とは事業の一部または全体を他社に売却すること

事業譲渡とは、売り手側企業が事業の一部または全体を他の会社に譲り渡すことです。

株式譲渡とは異なり、事業譲渡は契約によって譲渡の対象になる事業や、資産や負債も比較的自由に選別できます。

事業譲渡と株式譲渡の違いは以下の通りです。

| 事業譲渡 | 株式譲渡 | |

|---|---|---|

| 経営権 | 売り手側企業に残る | 買い手側企業に移る |

| 契約 | 各契約を再度締結する必要があり手前がかかる | 各契約そのまま引き継ぐことができるのでスムーズ |

| その他 | 譲渡対象外の資産や負債を引き継ぐ必要がない | 簿外債務などのリスクを引き継ぐ恐れがある |

売り手側は売却したい事業のみを売却可能で、経営権を残すことができるので、さらなる企業の発展が見込めます。

買い手側は買収したい事業のみを買収できるので、コストを抑えたM&Aを行うことが可能です。

M&A手法として事業譲渡を行うメリットはコア事業に注力できること

M&A手法として事業譲渡を行うメリットは以下の通りです。

| M&A手法として株式移転を行うメリット | |

|---|---|

| 売り手の メリット | コア事業に注力できる 法的手続きが比較的シンプル 経営権を失わない |

| 買い手の メリット | 必要な資産だけが取得できる 負債・債務を引き継ぐリスクがない |

事業譲渡における売り手側のメリットは、不採算事業を売却し、当該事業譲渡により得た資金やリソースをコア事業に充てることができる点です。

また、株式譲渡に比べて法的手続きが比較的シンプルで、初めてM&Aを行う経営者の方でも迅速に対応できます。

事業の一部または全体を売却するため経営権を失わずに売却後も企業の経営が継続できる点もメリットです。

買い手側メリットは、必要な資源だけを取得できる点です。

株式譲渡とは異なり、必要な資源(事業)のみを買収可能で、負債や債務を引き継ぐ必要はありません。

そのため、買い手は将来性がある事業のみを選択して買収することが可能なので、コストを抑えて企業の発展が見込めます。

M&A手法として事業譲渡を行うデメリットは契約完了までに手間がかかること

M&A手法として事業譲渡を行うデメリットは以下の通りです。

| M&A手法として株式移転を行うデメリット | |

|---|---|

| 売り手の デメリット | 事業譲渡の売却益に法人税がかかる 契約の手間がかかる |

| 買い手の デメリット | 事業譲渡は許認可を引き継げない 事業を譲受する際に消費税がかかる |

事業譲渡において売り手側のデメリットは、契約完了までに手間がかかることです。

株式譲渡や会社分割のような包括的なM&Aスキームである「事業譲渡」は、譲渡対象を個別に取引するので手続きが複雑になります。

また、事業譲渡の売却益に法人税(2024(令和6)年5月現在)、法人税の実効税率は約31%がかかります。

買い手側のデメリットにも、税金がかかることがあげられます。

また、引き継ぐ事業の許認可は法人(売り手側)に与えられたものなので、再度監督官庁への許認可申請が必要です。

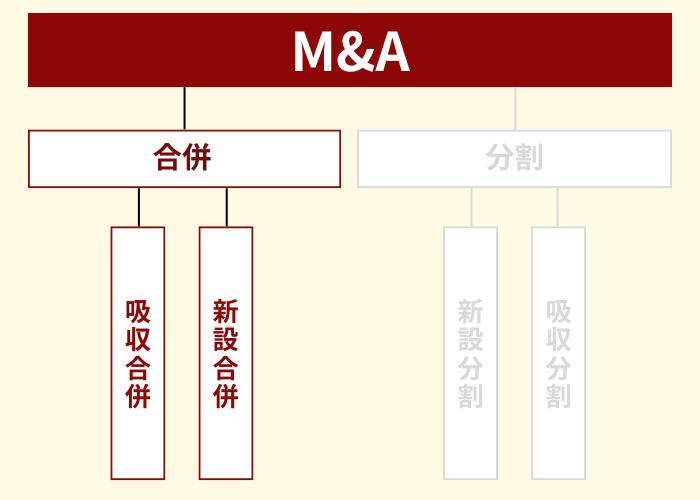

M&A手法における合併の2つの方法

M&A手法における合併とは、複数の企業が1つに統合されることを指します。

合併を行い、統合した企業の事業・資産などを継承するのが存続会社です。

一方、統合された会社は法人格を失うことになるため、存続せず消滅します。

M&A手法における合併の分類は、大きく分けて2つあります。

- 吸収合併

- 新設合併

M&Aでは、合併を行う手法として吸収合併・新設合併どちらも用いられます。

M&Aの合併1.吸収合併とはある企業に会社が吸収されること

M&A手法における吸収合併は、合併する会社が被合併会社の持つ権利義務を全て継承することです。

吸収合併を行うと、合併会社は被合併会社の事業・債務・契約・従業員などを引き継ぎます。

また、この際消滅する被合併会社の株主には、合併会社の株式などが対価として支払われます。

吸収合併は、法人格ごと会社を統合するため早い段階からシナジー効果を得やすいのが特徴です。

また、売り手側も事業承継を円滑に進められるという利点があります。

吸収合併のメリットとデメリットについては、以下にまとめましたので参考にしてください。

M&Aの手法として吸収合併を行うメリットは事業承継を円滑に行えること

M&A手法として吸収合併を行うメリットは以下の通りです。

| M&Aの手法として吸収合併を行うメリット | |

|---|---|

| 売り手のメリット | ・事業承継を円滑に行える ・売却利益をすぐに獲得できる ・経営者の個人保証を解消できる |

| 買い手のメリット | ・事業や技術の統合によるシナジー効果が期待できる ・株式での支払いが可能なため資金の準備が不要 ・低リスクで新規事業を開始できる |

吸収合併を行うことで、売り手は事業承継を円滑に行えるというメリットがあります。

また、売却利益の獲得により、新規事業へ資金を充てることも可能です。

一方、買い手は事業や技術の統合によってシナジー効果が期待できるというメリットがあります。

企業を法人格ごと吸収するため、比較的早期からシナジー効果を得やすいのも特徴です。

その他にも、事業基盤が整った状態で新規事業を開始できるため、低リスクで事業拡大を図れます。

M&Aの手法として吸収合併を行うデメリットは従業員の雇用形態が変わるおそれがあること

| M&Aの手法として吸収合併を行うデメリット | |

|---|---|

| 売り手のデメリット | ・従業員の雇用形態が変わるおそれがある ・希望の条件で売却できない場合がある |

| 買い手のデメリット | ・簿外債務などを引き継がなければならない ・PMI(経営統合)に負担がかかる |

吸収合併を行うと、従業員の雇用形態が変わってしまうおそれがあるため注意しましょう。

また、必ずしも希望通りの条件で会社を売却できるわけではありません。

なるべく希望に近い条件で売却するためにも、M&Aに関する交渉は仲介業者に委託しましよう。

買い手側は簿外債務などの債務を引き継ぐ必要があることを覚えておきましょう。

また、人員整理やシステム統合などが原因でPMI(経営統合)に大きな負担がかかる可能性もあります。

M&Aの合併2.新設合併とは新設された企業に会社が統合されること

M&A手法における新設合併とは新設された企業に複数の会社が統合されることです。

この際、新設合併を行う企業は全て消滅し、新設される会社に権利義務を全て承継します。

新設合併は、新たな市場や異業種同士の会社合併を図る際に有効な手法です。

しかし、新たに企業を設立する必要があるため、時間やコストが吸収合併よりもかかるのが特徴です。

また、合併する両社の文化や経営方針などをバランスよく統合することも難しいとされています。

そのためM&Aにおいては、手間やリスクを抑えられる吸収合併の方が採用されやすい手法です。

M&Aの手法として新設合併を行うメリットは事業承継を円滑に行えること

M&A手法として新設合併を行うメリットは以下の通りです。

| M&A手法として新設合併を行うメリット | |

|---|---|

| ・対等な立場での会社合併 ・財務体質の改善 |

新設合併は合併を行う両社が対等な立場で合併できるというメリットがあります。

新たに設立した会社に両者とも統合するので、共同経営の体制を築きやすいでしょう。

さらに、対等な合併とみなされやすいため、従業員からマイナスなイメージを抱かれません。

また、新設合併は財務体質の改善にも効果が期待できます。

例えば、負債が多い会社と現金が多い会社が新設合併することで、両社の資産・負債を最適化が可能です。

M&Aの手法として新設合併を行うデメリットは従業員の雇用形態が変わるおそれがあること

| M&A手法として新設合併を行うメリット | |

|---|---|

| ・新たに会社を設立するため手続きが複雑 ・吸収合併よりも時間・コストがかかる ・経営統合するのが難しい |

新設合併はデメリットとして、手続きが複雑であることが挙げられます。

新たに会社を設立する必要があるため、許認可・免許を再取得する必要があり、時間がかかるため注意が必要です。

また、定款の認証や登録免許税など、吸収合併よりもコストがかかってしまうおそれがあります。

さらに、合併後の経営方針やルールの設定をもう一度やり直さなければなりません。

そのため、経営に関するすり合わせが上手くいかないリスクがあるのも注意点のひとつです。

M&Aの手法として合併を行う際の流れ

M&Aの手法として合併を行う際の流れは以下の通りです。

- 合併契約書の締結

- 事前開示書面の備え置き

- 利害関係者(株主・債権者など)の保護手続き

- 反対株主の株式買取請求手続き

- 株主総会の招集・承認

- 変更登記・解散登記を行う

今からM&Aの合併について詳しく解説しますので、ぜひ参考にしてください。

まず、合併を行う会社同士で話し合いを行い、条件がまとまったら基本合意を締結します。

その後、各会社の取締役会の承認を得られたら、合併契約書を締結しましょう。

合併を行う際は、合併の効力発生日より前の一定期間、事前開示書面の書類もしくは電磁的記録を本店に備え置く必要があります。

これは会社法によって定められているため、合併契約書の締結後に必ず行いましょう。

次に、利害関係者(株主・債権者など)の保護手続きを行う必要があります。

合併を行う場合、株主・債権者などに合併の事実を公開しなければなりません。

利害関係者の権利を守るために、異議申し立ての機会を与える手続き(保護手続き)を行いましょう。

合併に反対する株主がいる場合、株主に対して合併の効力発生日の20日前までに通知・公告しなければなりません。

その後、合併の効力が発生する前日までに、反対株主の株式を公正な価格での買い取る必要があります。

その際、上場株式と非上場企業で株価の算定方法に違いがあるため、注意が必要です。

| 上場企業 | 市場価格を参考に買取価格を決定する |

|---|---|

| 非上場企業 | 市場価格がないため、株価の鑑定を依頼して買取価格を算定する |

合併を行う会社は、株主総会で合併契約の承認を得る必要があります。

合併は特別決議に分類されるため、合併契約の承認には出席した株主のうち2/3以上が賛成しなければなりません。

合併が実施されたら(合併効力発生日)、2週間以内に合併登記を行いましょう。

買収企業は変更登記・売却企業は解散登記をそれぞれ行います。

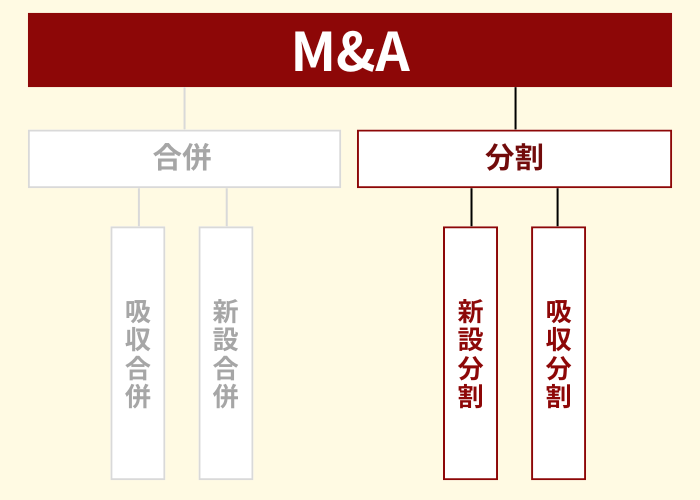

M&A手法における分割のの2つの方法

M&A手法における分割とは、会社の事業の一部・全てを他の会社へ承継することです。

M&Aの手法として分割を行う目的としては、事業を承継してもらうことで自社の再編を図ることなどが挙げられます。

また、会社分割を行うことで、財政的負担を軽減させることも可能です。

M&Aの手法おける分割には以下の2種類があります。

- 吸収分割

- 新設分割

吸収分割と新設分割の特徴やメリット・デメリットについてこれから解説します。

M&Aの分割1.吸収分割とは既存企業の間で行われる会社分割のこと

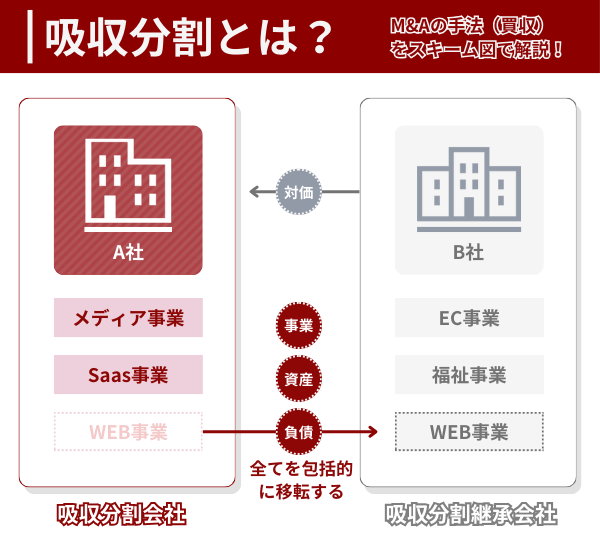

M&A手法における吸収分割は、事業の権利義務の全てもしくは一部を既存の他企業へ分割する手法です。

吸収分割する際の譲渡側・譲受側をそれぞれ次のようにいいます。

・事業の一部または全てを譲渡する会社=「吸収分割会社」

・他企業から事業を承継する会社=「吸収分割承継会社」

吸収分割は、一部の事業は自社で継続したいが、その他の事業を売却したい場合などに行われます。

吸収分割のメリットやデメリットについて下記に詳しくまとめていますので、参考にしてください。

M&Aの手法として吸収分割を行うメリットは注力したい事業にリソースを割けること

M&A手法として吸収分割を行うメリットは以下の通りです。

| M&Aの手法として吸収合併を行うメリット | |

|---|---|

| 売り手のメリット | ・注力したい事業にリソースを割ける ・組織の管理・運営が簡略化される |

| 買い手のメリット | ・比較的少ない資金で新規事業を立ち上げられる ・シナジー効果が期待される事業のみを承継できる |

吸収分割を行うことで譲渡側は、注力したい事業にリソースを割けるというメリットがあります。

また、収益性が高くない事業などの事業を切り離せるので、コスト削減や効率的な運営を図れるのも利点です。

譲受側は比較的少ない資金で新規事業を立ち上げられるのがメリットでしょう。

吸収分割は株式で支払うことができるため、新たな資金調達なしで事業を立ち上げることが可能です。

M&Aの手法として吸収分割を行うデメリットは従業員の雇用形態が変わるおそれがあること

| M&Aの手法として吸収合併を行うデメリット | |

|---|---|

| 売り手のデメリット | ・会社の規模が縮小してしまう ・従業員のモチベーション低下に繋がるおそれがある |

| 買い手のデメリット | ・承継した事業の債務なども引き継がなければならない ・事業統合が円滑に進まない可能性がある |

吸収分割を行うと、会社の規模が縮小してしまうことが譲渡側でのデメリットです。

また、吸収分割を行ったことによる従業員の不信感やモチベーション低下にも注意しましょう。

一方、譲受側は承継した事業の債務なども引き継がなければならないため、注意が必要です。

また、現場の混乱などが原因で事業統合が円滑に進まない可能性があります。

そのため、事前に受け入れる体制を準備してから承継を行う必要があるでしょう。

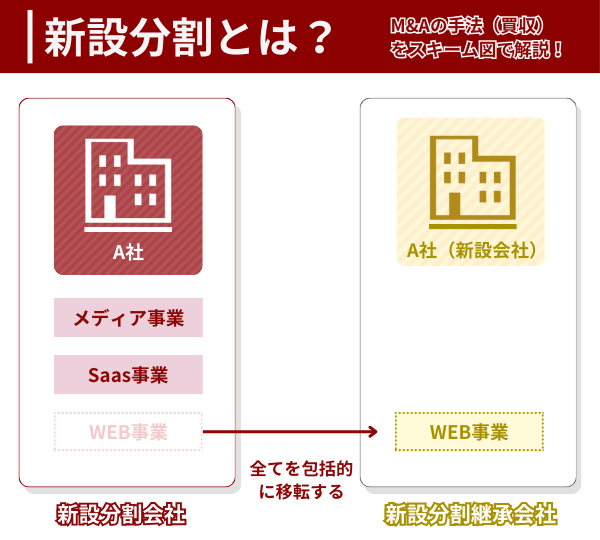

M&Aの分割2.新設分割とは新設企業に会社の事業部門を承継させること

M&A手法において、新たに設立した会社に事業部門を継承させることが新設分割です。

新設分割は1つの会社が単独で行う場合と、複数の企業が競合で行う場合があります。

| 新設分割を単独で行う目的 |

| ・企業グループ内の事業を統合するため ・企業グループ内の組織再編を図るため |

| 新設分割を複数の会社で行う目的 |

| ・共同事業を行うことでさらなる発展が見込める |

新設分割を行う際、事業を切り離した側の会社は新設会社の株式が分配されます。

また、複数企業で新設分割を行った場合、株式の分配比率は「分割する事業の価値・分割の比率」で決定するのが基本です。

M&Aの手法として新設分割を行うメリットは事業ごとに柔軟な組織再編を図ることができること

M&A手法として新設分割を行うメリットは以下の通りです。

| M&A手法として新設分割を行うメリット | |

|---|---|

| ・事業ごとに柔軟な組織再編を図ることができる ・権利義務の承継が比較的容易である |

新設分割を行うことで、事業ごとに柔軟な組織再編を図ることが可能です。

会社が持つ複数の事業をまとめたり、新設会社として移転したりすることができるため、組織再編を行いやすいでしょう。

また、新設分割は分割する事業に関連する権利義務をまとめて承継させることができます。

比較的容易権利義務の承継行えるので、莫大な資金をかけずに事業の分割ができるのもメリットです。

M&Aの手法として新設分割を行うデメリットは複雑な手続きが必要なこと

| M&A手法として新設分割を行うメリット | |

|---|---|

| ・複雑な手続きが必要である ・譲渡される株式をすぐに現金化するのが難しい |

新設分割は権利義務の承継が容易である一方で、会社を設立する手続きが複雑であるというデメリットがあります。

吸収分割よりも時間がかかる傾向があるため、早期の事業分割を希望する方には適していない手法です。

また、新設分割で分配される株式は新設会社の株式のため、株式市場で売却する事ができません。

そのため、対価として譲渡された株式をすぐに現金化するのが難しい点にも注意が必要です。

M&Aの手法として分割を行う際の流れ

M&Aの手法として分割を行う際の流れは以下の通りです。

- 分割契約の締結・分割計画書の作成

- 分割契約・分割計画書類の備え置き

- 従業員へ通知

- 反対株主の株式買取請求手続き

- 利害関係者(株主・債権者など)の保護手続き

- 株主総会の招集・承認

- 変更登記を行う

- 会社分割に関する書類の本店備え置き

今からM&Aの合併について詳しく解説しますので、ぜひ参考にしてください。

吸収分割の場合は分割契約の締結、新設分割の場合は分割計画書の作成を行います。

分割契約であれば、両社の商号・資産・分割の効力発生日などの決定が必要です。

分割計画書は、新設する会社の情報などをまとめた計画書を作成する必要があります。

分割を行う場合、分割契約・分割計画書で定めた内容を、書面・電磁的記録で本店に備え置く必要があります。

備え置きの期間は、備え置きを始めてから効力発生日後の6カ月です。

吸収分割・新設分割どちらの場合でも、従業員へ事前に通知する必要があります。

会社分割が決定したら会社分割の予定日や詳細について従業員へ通知しましょう。

会社分割を行う場合、利害関係者に会社分割を行うことを通知する必要があります。

なぜなら、債権者・株主は会社分割に反対することができるからです。

分割に反対する株主がいる場合、反対株主の株式を公正な価格での買い取る必要があります。

会社分割を行う際、決定に反対する株主がいる場合もあります。

利害関係者の権利を守るために、異議申し立ての機会を与える手続き(保護手続き)を行いましょう。

会社分割を行う会社は、株主総会を開催し、特別決議による分割契約・分割計画書の承認を得る必要があります。

また以下の場合であれば、株主総会における承認決議を行う必要はありません。

- 承継する会社が分割を行う会社の特別支配株主である場合

- 分割を行う会社が承継させる会社の特別支配株主である場合

吸収分割・新設分割を行う場合、分割を行う会社・承継する会社どちらも変更登記が必要です。

変更登記は、分割の効力発生日から2週間以内に行わなければ行けないため注意しましょう。

また、新設分割の場合は変更登記の他に、設立登記を行う必要もあります。

会社分割の効力が発生した日から6ヶ月間、分割を行う会社・承継する会社の双方で事後開示書類の備え置きを行います。

M&Aとは企業の成長戦略や事業承継などを目的とした行為の総称

M&Aとは「Mergers(合併)&Acquisitions(買収)の略で、企業の成長戦略や事業承継などを目的として用いられる行為の総称です。

M&Aの手法(スキーム)には合併・買収以外にも様々な手法があります。

M&Aは譲渡側・譲受側それぞれの目的を果たす手段として有効です。

| M&Aを行う目的(売り手) |

| ・後継者不足の解決 ・事業譲渡による組織の再編 ・新規事業への資金調達 |

| M&Aを行う目的(買い手) |

| ・新規事業への参入 ・事業継承による事業拡大 ・人材・技術の獲得 |

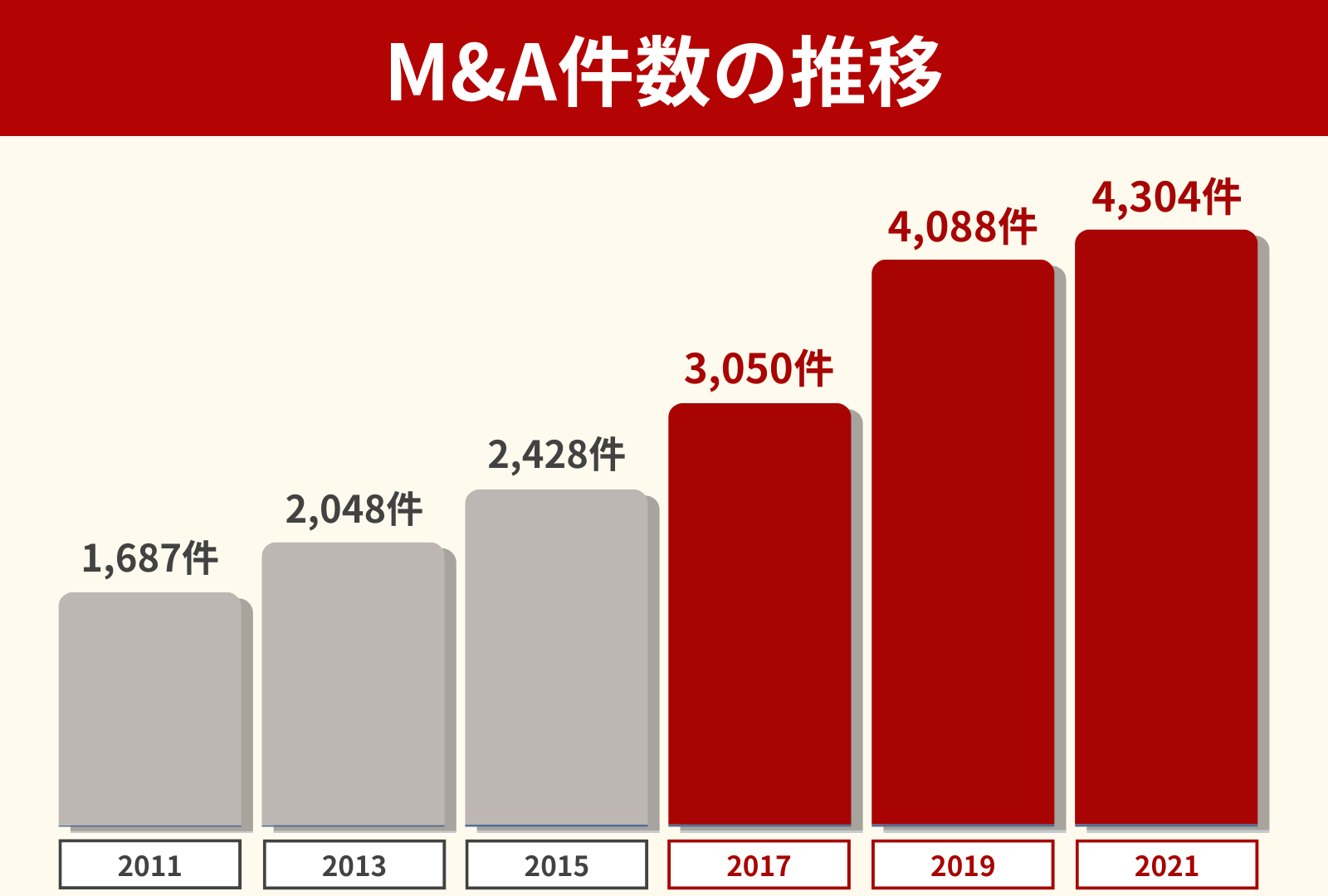

M&Aは大企業が行うイメージがあるかもしれませんが、近年では中小企業のM&Aも増加しています。

中小企業の中には後継者不足に悩まされている会社も多く、ひとつの解決策としてM&Aが活発化しているのでしょう。

実際に2011年に約1,700件だったM&Aの件数は、2021年には約4,300件と2倍近く増加しています。

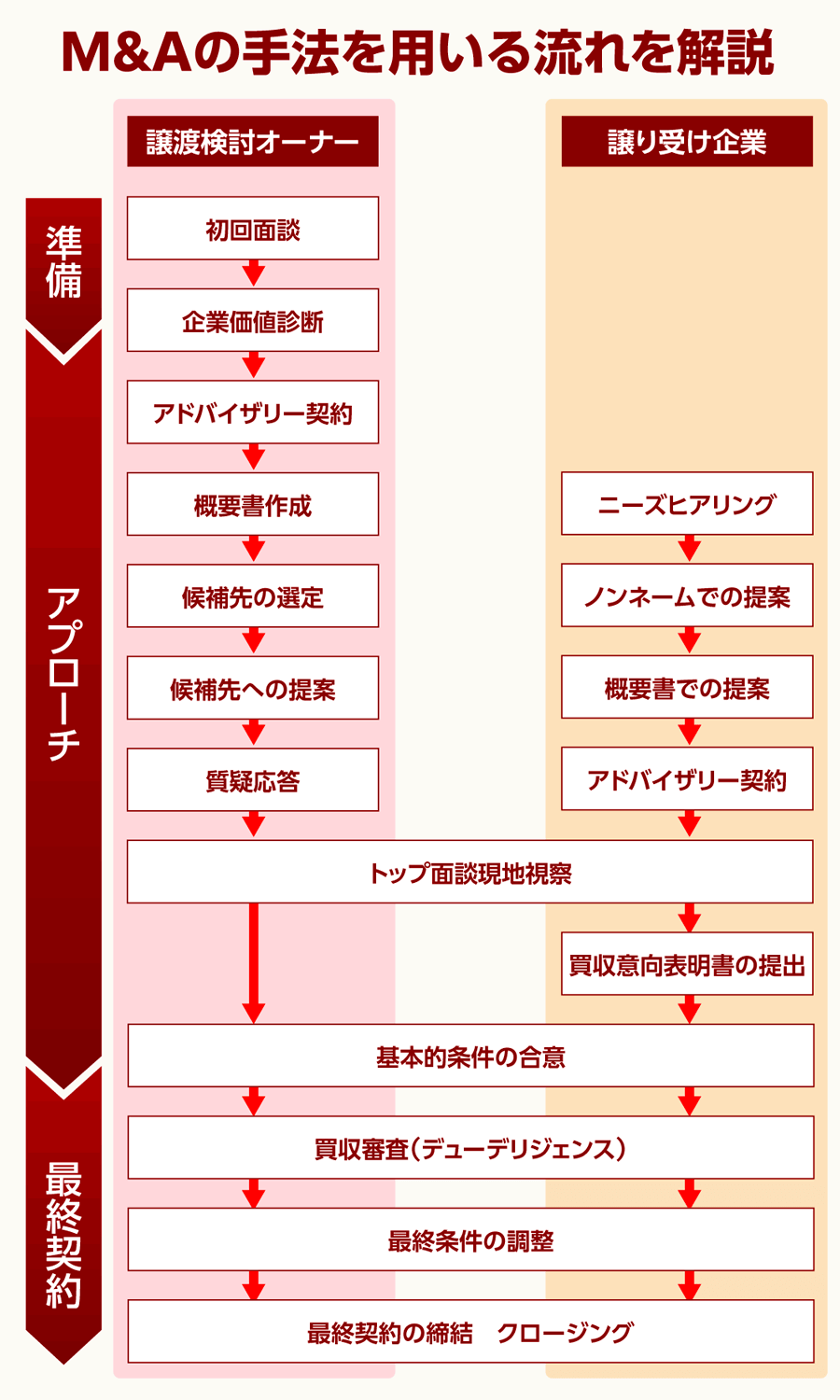

M&Aの手法を用いる流れを解説

M&Aの手法を用いる際の流れを段階別に解説しますので参考にしてください。

M&Aの流れには大きく分けて「準備段階・アプローチ段階・最終契約段階」の3つの段階があることを知っておきましょう。

| M&Aの準備段階 |

|---|

| M&Aの目的を明確にする |

| M&Aの仲介業者を選定する |

| M&Aのアプローチ段階 |

|---|

| M&A仲介業者と契約する |

| M&Aの交渉相手を選定する |

| 秘密保持契約を結ぶ |

| 会社の基本情報を開示する |

| 条件交渉のためにトップ面談を行う |

| 条件に問題がなければ基本合意を締結する |

| M&Aの最終契約段階 |

|---|

| リスク管理のためにデューデリジェンスを行う |

| 最終条件の交渉を行う |

| 最終契約とクロージングを行い成約 |

M&Aの基本的な流れについて知りたい方はぜひ参考にしてください。

M&Aの準備段階ではM&Aを行う目的を明確にする

M&Aの準備段階ではM&Aを成功させるための準備を行います。

M&Aの準備段階で行うことは以下の通りです。

- M&Aを行う目的を明確にする

- M&Aの仲介業者を選定する

M&Aは成立がゴールではなく、将来的な成功に繋がるかが重要です。

そのため、M&Aの売り手・買い手選びや、仲介業者の選定など準備を入念に行う必要があります。

M&Aの準備段階の具体的な流れは以下の通りです。

M&Aを行う目的を明確にする

M&Aを行う上でまず重要になるのが、M&Aを行う目的を明確にすることです。

売り手・買い手それぞれの目的として考えられるものをまとめてみました。

| M&Aを行う目的(売り手) |

| ・後継者不足の解決 ・事業譲渡による組織の再編 ・新規事業への資金調達 |

| M&Aを行う目的(買い手) |

| ・新規事業への参入 ・事業継承による事業拡大 ・人材・技術の獲得 |

M&Aは譲渡側・譲受側にどちらにとっても利益を生むことができる手段です。

しかし、目的が不透明なまま行ってしまうと、想定よりも利益が少ない・会社の損失につながるなどのリスクがあります。

M&Aを実施することでどのような利益を生むのかを明確にすることが重要です。

M&Aの仲介業者を選定する

次に、M&Aのフォローを行ってくれる仲介業者を選定します。

M&Aを行うには、政務・労務・財務など様々な専門的知識が必要です。

M&Aを自社で行うことも可能ですが、交渉や手続きで損をしてしまうおそれがあります。

理想通りのM&Aを行うためにも仲介業者とともに進めるようにしましょう。

- M&Aを理想に近い条件で交渉してくれる

- 取引相手へのアプローチを代理で行ってくれる

- 検討段階~契約までフォローしてくれる

ある程度候補が絞れたら、実際に相談しましょう。

希望に合うM&Aを取り進めてくれるかどうかを判断することが重要です。

M&Aのアプローチ段階では交渉相手の選定から基本合意の締結まで行う

M&Aのアプローチ段階では、仲介業者と契約しM&Aを成立させるためのアプローチを開始します。

M&Aのアプローチ段階で行うことは以下の通りです。

- M&A仲介業者と契約する

- M&Aの交渉相手を選定する

- 秘密保持契約を結ぶ

- 会社の基本情報を開示する

- 条件交渉のためにトップ面談を行う

- 条件に問題がなければ基本合意を締結する

アプローチ段階は、M&Aの取引相手・条件交渉などM&A成功に最も関係する段階です。

M&Aの目的や希望条件を仲介業者と再度確認し、目的を果たせるM&Aが可能かどうか十分検討しましょう。

M&Aのアプローチ段階の具体的な流れは以下の通りです。

M&Aの仲介業者を選定したら、アドバイザリー契約を締結します。

M&Aの仲介業者の基本的なフォロー内容は以下の通りです。

- 希望に合う候補探し

- 交渉に関する助言

- 全体のスケジュール管理

- 企業価値の査定

など

M&A仲介のアドバイザーとはともにM&Aを進めていくことになります。

そのため、自社についてしっかりと理解してくれている、信頼できる仲介業者と契約を結びましょう。

M&Aの交渉相手を探す際、売り手企業はまず「ノンネームシート」を作成します。

ノンネームシートとは会社が特定されない程度で企業概要をまとめた資料のことを指します。

企業概要の他に財務内容なども記載される場合が多いです。

主にM&Aアドバイザーが買い手候補へ売り手企業を紹介する際に用いられます。

売り手企業は、自社とのM&Aに興味を持っている買い手候補の中から交渉相手を選定します。

希望する条件や承継先として適切かを確認し、慎重に交渉相手を選びましょう。

売り手・買い手ともにノンネームシートよりも詳細な情報を得るためには、秘密保持契約※の締結が必要です。

参考:特許庁「秘密保持契約書」

秘密保持契約は売り手と買い手で直接締結する場合と、M&Aの仲介業者を介して締結する場合があります。

秘密保持契約の締結後、売り手企業の詳細な企業概要書(IM)が開示されます。

- 会社名

- 会社概要

- 事業内容

- 事業種目

- 財務情報

- 資産情報

- 雇用状況

など

基本情報の開示において、売り手と買い手が意識すべきポイントは以下の通りです。

・正確な情報を記載すること

【理由】

基本情報を参考に合意まで進んでも、その後の監査で情報に相違があるとM&Aが成立しないおそれがあります。

・書類上で確認すべきことを全て確認しておくこと

【理由】

買収するかどうかを判断するための書類上での確認は、基本情報の開示で概ね完了します。

買収の判断に必要な情報は、この段階で隅々まで確認しておく必要があります。

M&Aの実施を検討する両社のトップが行う面談が「トップ面談」です。

トップ面談は条件を交渉するというよりも、経営ビジョン・経営状況を確認するために行われます。

両社ともに、互いが信頼できる経営者かを確認する場でもあるため、非常に重要です。

売り手は「この企業に自社の事業を任せて大丈夫か」を判断する必要があります。

買い手は「この企業の事業を引き継ぐことでさらなる発展が見込めるか」を見極めることが必要です。

トップ面談では相手を尊重しつつ、快く取引ができる相手かを判断しましょう。

トップ面談後、M&Aの手法や基本的な条件に問題がなければ基本合意を締結します。

基本合意はM&Aの成立を意味するものではなく、あくまでの仮契約ですので注意が必要です。

しかし、基本合意の締結以降は法的効力をもたせる場合が多いため、よほどのことがない限りは成立まで問題なく行われるでしょう。

基本合意書には、どのように会社を譲渡するかなどが明記されています。

- 譲渡の方法(M&Aの手法)

- 譲渡金額

- 従業員の処遇

- 独占交渉権

- 秘密保持

- デューデリジェンス(買収監査)への協力

- 契約解除条件

- 仮契約の保有期間

M&Aの最終契約段階では買収監査を行い最終契約を締結する

M&Aの最終契約段階では、デューデリジェンス(買収監査)を行い、最終契約を締結させます。

M&Aの最終契約段階で行うことは以下の通りです。

- デューデリジェンス(買収監査)

- 最終条件の交渉

- 最終契約の締結

- クロージング

最終契約段階では、M&A成立に向けて最終調整をしていくフェーズになります。

デューデリジェンスと呼ばれる監査をし、M&Aを行うにあたって問題がないかを調査するのが目的です。

これから、M&Aの最終契約段階の流れについて詳しく解説します。

M&Aを成立させるにあたって、買い手企業は買収先企業に対してデューデリジェンス(買収監査)を行います。

デューデリジェンスとは買い手企業が、買収する企業の実態を把握するために行う買収監査のことです。

売却価格や価値を適切に判断するために行う、身辺調査のようなものになります。

参考:特許庁「知的財産デュー・デリジェンス標準手順書 及び解説」

デューデリジェンスはDDとも表記され、いくつかの種類に分けられています。

- 財務DD

- 法務DD

- 税務DD

- ビジネスDD

(買収先の将来性の分析) - 設備やシステムに関するDD

など

デューデリジェンスは主に買い手企業にとってM&Aの実施が本当に利益を生むかを確認する作業です。

デューデリジェンスを実施することで、買収先企業の実態を正確に把握することが出来ます。

売り手企業はデューデリジェンスの際に、正確な企業実態を買い手に伝えられることを知っておきましょう。

基本情報とは相違が合った場合取引の中止に繋がるおそれがありますので、注意が必要です。

デューデリジェンスの実施後、M&A成立に向けた最終条件の交渉を行います。

最終条件の交渉で、争点として挙げられる例は以下の通りです。

- 売却価格の変更

- M&A手法の変更

- 譲渡側による問題点の改善義務

- 譲受側による雇用引き継ぎなどの継承義務

最終条件の交渉では、売り手・買い手ともにリスクや不利益を減少させるための条件交渉が行われます。

売り手側は譲渡価格・従業員の処遇などについて交渉する場合が多いです。

買い手側は、M&A成立後のリスク低減・問題点の改善に関する要求を行う必要があるでしょう。

条件交渉が無事に完了すると、最終契約の締結に進みます。

条件・表明保証・誓約事項などに問題がなければ、最終契約の締結は無事完了です。

最終契約の締結が完了したら、クロージングに向けて準備を進めましょう。

- 重要書類の確認・引き渡し

(株券・権利書・議事録など) - 代金振込

(対価支払) - 振込確認

クロージングとは経営権を移転するための手続きのことです。

クロージングをもってM&Aが成約となります。

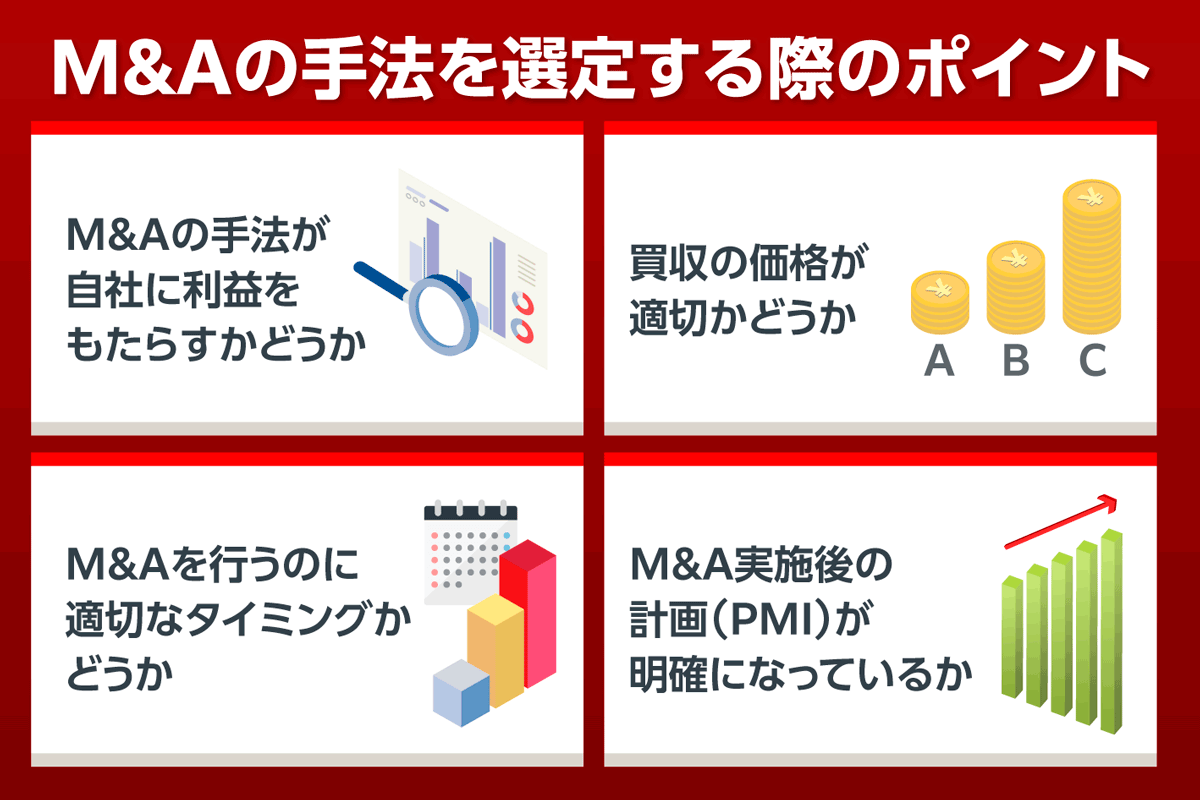

M&Aの手法を選定する際のポイント

M&Aの手法を選定する際のポイントは大きく分けて4つあります。

- M&Aの手法が自社に利益をもたらすかどうか

- 買収の価格が適切かどうか

- M&Aを行うのに適切なタイミングかどうか

- M&A実施後の計画(PMI)が明確になっているか

M&Aは手法によって得られるメリットが異なるため、手法の選定が重要です。

利益に繋がるかだけではなく、タイミングやM&A実施後の計画にも注意しながら手法を決めましょう。

これから、M&Aの手法を選定する際のポイントを詳しく解説しますので、参考にしてください。

M&Aの手法が自社に利益をもたらすかどうか

M&Aの手法を選ぶにあたり、その手法が利益をもたらすかどうかが重要です。

また、特定の手法にこだわり過ぎず、取引相手の考えに応じて手法の変更も検討しましょう。

M&Aの手法の中には、事業の一部のみを売却できるものもあります。

自社の現状と、M&Aを行う目的をしっかりと理解したうえで手法を選定することも重要です。

また、買い手側に関しても、どの手法が自社の発展に繋がるかを意識しましょう。

M&A手法の中から、あらかじめいくつか候補を選定しておくことをおすすめします。

買収の価格が適切かどうか

M&Aにおいて、買収の価格が適切かどうかは非常に重要です。

買収の価格は、買収の規模や税負担によっても左右されます。

M&Aの手法は、それぞれ買収の規模・税負担が異なるため、目的に応じた手法の選定が必須です。

- 買収の規模(会社売却か事業売却か)は適切か

- 対価の受取は株主か・会社か

- 課税の対象は株主か・会社か

M&Aの買収価格は、譲渡側と譲受側の双方が納得できなければいけません。

M&Aの手法を選定する際は、双方にとって適切な買収価格になるかどうかもポイントです。

M&Aを行うのに適切なタイミングかどうか

M&Aを行う際はタイミングも非常に重要な要素です。

M&Aの手法は、それぞれかかる時間やコストが異なります。

自社にとって理想的なタイミングでM&Aを実施できるものを選定しましょう。

M&A手法の選定で、適切なタイミングかどうか判断するポイントは以下の通りです。

- 早急に売却したいか

- 売却金額が最優先か

- 売却後の計画が定まっているか

- 早急に買収したいか

- 事業拡大に必要な要素が明確か

- M&Aによる経営状況への影響はないか

M&Aの手法を選定する際は必要な期間も考慮し、適切なタイミングかどうかを判断しましょう。

M&A実施後の計画(PMI)が明確になっているか

M&Aでは実施後の企業統合企画(PMI)が明確であることが重要になります。

PMIは買収後の企業統合に関する計画ですので、買い手企業が重要視するべきポイントです。

M&A実施後の計画を事前に決めておくことで、手法の選定を適切に行うことが出来ます。

また、PMIを明確にするためには、買収候補企業についてしっかり理解することも重要です。

売り手の候補探しなど、情報収集を独自で行うことは難しいでしょう。

そのため、仲介業者など専門家からサポート受けながら計画を決めていくことをおすすめします。

M&Aの手法を正しく選ぶことで大きな利益が期待できる

M&Aは手法を正しく選ぶことで売り手・買い手の双方に大きな利益が期待できます。

M&Aの手法一覧は以下の通りです。

| 分類 | M&Aスキーム | 詳細 |

|---|---|---|

| 買収 | 株式譲渡 | 株式を買収して経営権を取得する手法 |

| 株式交換 | 完全子会社になる前提で買い手の株式を交付する手法 | |

| 株式移転 | 新たな親会社に自社株式を移転させる手法 | |

| 第三者割当増資 | 第三者に株式を交付して増資する手法 | |

| 事業譲渡 | 事業の一部または全体を他社に売却する手法 | |

| 合併 | 吸収合併 | 合併する会社が被合併会社の持つ権利義務を全て継承する手法 |

| 新設合併 | 新設された企業に複数の会社を統合させる手法 | |

| 分割 | 新設分割 | 事業の権利義務の全てもしくは一部を既存の他企業へ分割する手法 |

| 吸収分割 | 新たに設立した会社に事業部門を継承させる手法 |

本記事では、M&Aの手法別の特徴・流れについて解説しました。

M&Aの手法選びで悩まれている場合は、本記事を参考にしてください。